薪酬经理眼中的个税新法:

人生不过大闹一番,后悄然归隐。

我曾一度不解,直到——遇上了社保新政。

杨过为追寻小龙女,跳下无情谷。我想当然的认为,他俩在一起了。19年后,冒出个郭女侠。

为社保新政忙活一年,到了了,个税法闹了一波又一波。

个税新法写得不长,外人看来就是提高了起征点,“中等”收入的人个税大幅降低,而在薪酬岗位的人眼里,整个工作程序都得改。

首先,过去个税月算月结,现在得每个月攒着数。

一旦额度用完,即便下个月收入不如本月,也有可能税率高过本月。

假设有一个人工资1.2万,提成不定,专项扣除1500,专项附加扣除3500,不考虑其他情况。

你看!2月、11月和12月,是不是很玄妙?这就是以年为单位计税的特点。

第二,专项附加扣除六项须牢记。

员工入职就得关心“专项附加扣除填了没?”“填了咱们公司没?”仔细点的还得让员工拿app出来验明正身一下。最仔细的就是下载一张表格,让员工自己填好,签字,与app核对一致,登入台账,收入档案。

关于专项附加扣除的段子,网上有很多。

比如:

这一点都不funny,远不如现实生活来得生动。

前几天一位朋友打电话和我说,他的表亲填app的时候遇上了问题,他想了想还是要来咨询一下hr专业人士。

他表亲与前妻有两个孩子,大的高中,小的十岁,每月支付抚养费2400元。与现任妻子有一个女儿,四岁。

有两个问题,1、app上配偶写谁?

2、专项附加扣除子女教育费,他可以扣除多少。

这个问题很现实,毕竟个税法上说:

第十五条 公安、人民银行、金融监督管理等相关部门应当协助税务机关确认纳税人的身份、金融账户信息。教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、公安、人民银行、金融监督管理等相关部门应当向税务机关提供纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除信息。

再婚后,配偶信息在民政系统中已经变更为现任妻子,不能再填前任了。

“可是前面两个孩子不是现任生的。”

“要记得,这是一个谈钱的app,不是谈婚姻的。税总关心他们夫妻担负了多少教育费,而不是他们夫妻生过多少个孩子。”

“那能扣除多少呢?”

“前两个孩子与前妻签订分摊协议,后一个孩子与现任妻子可以均摊,可以一个人扣除。最高他一个人全扣,3000;最低一毛不扣;全部均摊扣1500。”

第三、年终奖一次性发放政策平移以后,可独立可综合,到底怎么算最低?

财政部《关于个人所得税法修改后有关优惠政策衔接问题的通知》

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入*适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

年终奖的问题,独立计算就是考公式。三茅上有个齐涛老师,什么公式都会写,我要写不出来也找他。

如果纳入综合所得,这就要与全年综合所得计税、月度工资薪金所得计税联系起来看了。

无论新法旧法,除了违法手段,避税的原理就是分类、分阶段寻找最低税率。尽量在低税率波段处理最多的款项。

看现行税法,最常见的税率是20%(劳务所得预扣税率、财产租赁所得税率、偶然所得税率等)。我认为,税总对20%这个税率临界点上下的避税手段,关注点是不一样的。20%以下,可以寻找波段低税率避税,20%以上,要在类别税率上做文章。

20%税率最高应纳税所得为30万。最简单的有以下法定的低税率政策可以使用。

|

类别

|

税率

|

额度

|

|

起征点

|

0

|

6万

|

|

专项扣除

|

0

|

社保公积金基数以市社平工资三倍封顶

|

|

专项附加扣除

|

0

|

常见项目有老人赡养、子女教育、继续教育、学历教育、房租房贷

|

|

应纳税所得额

(年终奖同税率)

|

3%

|

3.6万

|

|

10%

|

14.4万

|

一个薪酬经理最重要的技能叫数感。要有一种数学计算的直觉,用下面的例子来说明用数感来寻找最低税负临界点的方法。

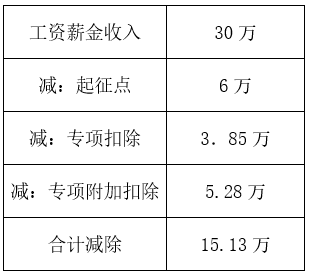

假设某建筑工程师吴彦祖工资薪金年收入30万,无其他所得。在读博士。独子,父母健在,身体健康,上海有房,首套,在还贷。与lisa结婚以后育有一女,现四岁,境外上幼儿园。注:上海社平工资为7132。

不考虑薪酬支付节奏的技术性要求,问全年税负最低的发放方法。

以下有一个简单的逻辑推理:

1)如果30万全部作为月度工资,减去免税减项得到应纳税所得额为14.87万,税率会达到0.2。年终奖税率为0.03和0.1时,年终奖额度分别为3.6万和14.4万。

2)只要年奖能够分担14.87-14.4=0.47万,就可以使月度工资税率降回0.1。

3)月度工资和年奖都可以使用0.03税率,那么关键就在于如何让0.03税率额度最大且0.1税率额度最小?

4)已知年奖为14.4万时,有10.8万处于0.1的税率波段中,而当年奖为3.6万时,结合专项附加扣除,只有7.67万(30-15.13-3.6-3.6)处于0.1税率波段。

所以,月度发放总额为26.4万,年奖为3.6万时,全年税负最低。

以上计算都不用敲计算器,目测就可以得出判断。大概是最傻瓜的推算方法了。

有人说,数学里有一种美学。早些年,我是不懂的。我以为只有满分才是美学。

推算过个税新法后,我承认月度计税改为月度预缴年度汇算,税的运动呈现出一种数字的美感。首尾相顾,进退有度,以为失去,在末尾又能寻回,是不是很有诗意?

一个薪酬经理,平时与人来往不多,一年十二次,做得不好的人吵足12个月,做得好的人门可罗雀。会算税的薪酬经理让人心情愉悦,印象深刻。细思量,个税法越发有趣,相信在研究和实践的过程会遇到更多有趣的事情,期待大家分享。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

18楼

最后一个举例有误。

年度收入在各月的分配不会影响年度税额。

实行按年综合计征,每月预扣预缴,年终多退少补,就是为了避免各月收入不同导致的年度税额差异。

两张年终奖方式最终年度税额都会是12820元,区别仅限于:

年终奖为3.6万时,1-12月的交税分布为:281.8元3个月,391.4元1个月,939.2元7个月,5009.2元1个月。

年终奖为14.4万时,1-12月的交税分布为:11.8元11月,12690.8元1个月。

17楼

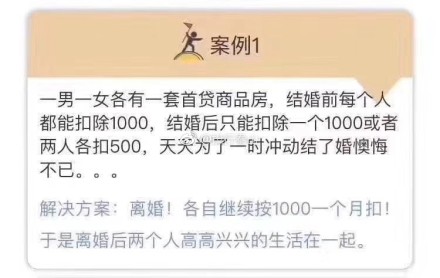

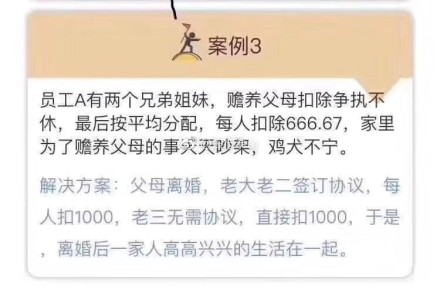

案例3没看懂,父母离婚后为啥赡养费为毛变3000了呢。。。

@ritachen:你看是不是这样: 父母离婚后, 老大老二分推赡养父亲, 每人1000; 老三独自赡养母亲, 1000. 合计:3000.

16楼

第11月份12月份的个税好像不对啊,应该适用10%的税率啊

15楼 毅行

谢谢玫瑰!

14楼

精彩的分享,谢谢

13楼

最爱玫瑰姐

12楼

话说我没看懂

11楼

白小姐,终于出现,每次都是在玩笑中轻松解读专业知识

10楼

第一个表我没看懂,不好意思,谁可以稍稍解释下,减项是啥

@悶女子的疯言疯语:减去你要支出的部分,包含起征点,包含社保公积金,包含你的专项扣除费

@carol曹梦珍:哦哦这样知道了,谢谢~!

9楼

个税新法出台引起薪酬板块的大震动,随处可见各类解读、方法,看完玫瑰姐的文章,方感熟读政策才是上策

8楼

学习打卡

7楼

会税收的薪酬一年就出山十二次,不会的天天街头斗殴。致敬任何“吴彦祖”

6楼

把如此让人头痛的事讲的如此具有美感的,也就玫瑰姐了吧

5楼

谢谢分享,读到了数字美

4楼

每天进步一点儿,谢谢分享,学习了

3楼

每天进步一点儿,谢谢分享,学习了

2楼

感谢分享,坚持学习

1楼 李远婷

诗意大发的薪酬管理